- 2 4 月, 2022

- Posted by: Sherry Xu

- Category: 新闻

Part 1

新西兰经济到了最危险的时刻

NO.1 国际经济环境急剧恶化

2020年爆发疫情以来两年多的时间,疫情造成的经济恶果越来越明显。新冠病毒的变种日新月异,世界各国束手无策,只好取消过往强制的抗疫政策,以求修复被疫情破坏的经济。但实际情况是阳性感染者急剧增多,使劳动力短缺;因劳动力的短缺使原材料的生产与运输无法保证,供应链出现问题。疫情造成了生产力最基本的三要素中劳动力与原材料的短缺,而另外一个要素资金供给过度,三要素间供给数量失去平衡,造成严重通货膨胀,经济恢复遥遥无期。

俄乌战争的爆发加剧了世界经济的恶化。战争、因战争引起的经济制裁使能源价格和大宗原材料的价格急剧上升,给世界经济雪上加霜。

NO.2 新西兰通货膨胀率屡创新高

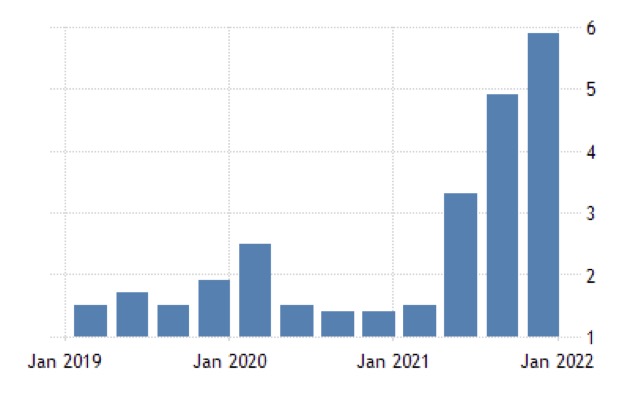

新西兰最新CPI指数

新西兰统计局今年一月发布的数据显示:消费者物价指数以1990年以来最快的速度上涨,2021年度的通货膨胀率达到5.9%,创下30年来的最高水平。

新西兰储备银行预测:新西兰2022年第一季度的通货膨胀率将达到6.6%的峰值。

ANZ的经济学家最近发出了令人警醒的新预测:新西兰的通货膨胀率将达到7.4%的峰值,并将持续很长一段时间。

NO.3 新西兰经济实际增长率为负数

新西兰统计局数据显示2021年第三季度新西兰经济增长率为-3.6%,第四季度新西兰经济增长率为3%。尽管2021年第四季度新西兰经济增长率反弹,但相对于全年5.9%的通货膨胀率来说新西兰2021年的经济增长率实际上是负数。

按照2022年新西兰通货膨胀率的预测,2022年新西兰经济的负增长(经济增长率-通货膨胀率后的实际增长率为负数)状况仍将继续延续。

Part 2

房地产市场由卖方市场转为买方市场不可避免

NO.1 高通胀使高利率成为无奈的选择

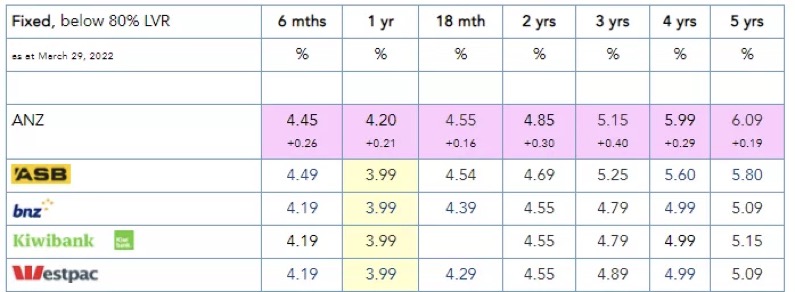

1980年-1990年新西兰经济的高通胀,带来了上世纪90年代新西兰的经济改革,1990年1月新西兰首次实行通胀目标跟踪制度:新西兰储备银行的唯一政策目标是使新西兰通货膨胀率保持在2%左右,最高不能超过3%。为达到这个目标新西兰储备银行最有效的手段就是调节OCR。按照目前的通货膨胀率,为使通货膨胀率回复到2%左右的水平,储备银行提升OCR无法避免,新西兰利率上升通道形成。在未来的2-3年内,OCR将上升到3%以上,新西兰银行的抵押贷款利率已经达到6%以上。新西兰商业银行提升抵押贷款利率的速度远快于OCR的上涨速度,实际上抵押贷款的6”时代已经来临。以下是新西兰商业银行最新的抵押贷款利率:

NO.2 利率是新西兰房地产市场最敏感的因素

新西兰购房者资金主要来源于银行贷款,而不是自有现金。银行贷款利率的上升直接影响到购房者可以使用的资金数量。从新西兰房地产市场的历史看,每当利率进入上升通道,新西兰的房地产市场开始由卖方市场转为买房市场:市场开始转弱,价格下滑,库存房源增加;反之亦然。

经济学最基本原理告诉我们:供需关系决定商品价格。从需求侧来分析:利率上升使货币供应减少,新西兰商业银行可用来借贷给购房者的资金减少;利率上升,购房者贷款成本增加,贷款者能从银行贷出的购房资金减少,使房屋市场的需求减少。比如在银行抵押贷款利率为2%的情况下,购房者能贷款100万加上首付20万,能买120万元一套的房子。银行抵押贷款利率上升到6%时,银行按同样贷款条件评估只能贷给购房者低于80万的资金,加上首付资金,购房者只能在100万以下的房子中选择,那么120万左右的房屋需求减少,该类房子供应量不变的情况下,价格也会下跌。其下跌效应会向上向下延申影响到100万以下和120万以上房子的价格,带来整体房地产市场的下跌效应。房地产市场的下跌趋势会影响银行的贷款信心,银行会进一步收紧贷款条件,使购房者从银行获得贷款的难度增加,额度减少,带来市场需求大幅下滑,使房地产市场更快进入下跌通道。

2021年上半年房地产市场非理性的上升,新西兰房屋价格2021年上升了27.6%,房屋平均价格达到了106万。与以往的历次房地产市场走弱相比,利率上升对房地产市场的影响更大。比如按照借贷100万元来估算,利率每上升1%,贷款者每年的利息负担平均会增加接近1万元。奥克兰情况更为糟糕。

NO.3 新西兰房地产市场呈下跌趋势不可避免

综上所述,新西兰房地产市场呈下跌趋势不可避免。这个预测笔者2021年6月份以后在新珈资本的微信公众号和微信朋友圈里就多次说明。笔者相信,在未来的2-3年内,地产市场的走势与2018-2019年的相似。

根据ASB银行最新住房信心调查,认为现在是买房好时机的人数为该调查26年来最低的水平。

据B&T最新房产销售数据显示,奥克兰房地产市场在2022年头两个月出现降温。该公司的董事总经理Peter Thompson表示:2月份的房价和成交量比前三个月有所下降。

新珈资本为应对房地产市场的变化,从2021年7-8月份开始,就逐步进行了一些投资策略的调整。比如在2021年下半年新珈资本参与投资的Glenfield地产开发项目抓紧时间上市预售,到2021年圣诞节前,预售率超过了83.33%,在2022年地产市场形势调整之前高位锁定了项目利润,减少了项目风险。

Part 3

滞涨时期投资方向在哪里? 新珈资本的对策介绍

为应对房地产市场的形势,新珈资本从投资策略上做出调整,为投资者提供更多符合市场环境的投资选择:

NO.1

推出Newland REITs-First mortgage产品

新珈资本在2021年推出该产品,是对市场判断的及时反应。

随着利率上升,银行贷款条件越来越苛刻,房地产市场的投资者、开发商从银行贷款的可能性越来越低。从现实情况看,除了自住买家,投资者和开发商从银行贷款的可能性低于10%,这部分人的贷款需求将完全转向金融公司。从目前情况来看,金融公司的贷款利率成本略高于银行同类贷款成本2-3%,但金融公司贷款时间成本和其他隐形成本(比如为提供贷款资料增加的会计、律师等第三方费用和公司准备这些资料的人工成本)大大低于银行,投资者与开发商从金融公司获得贷款的总成本并不比银行高多少。

新珈资本的第一抵押贷款产品,以抵押物价值70%以下的额度向贷款人提供第一抵押贷款,除非房地产市场整体价格下降30%,该产品因有足够的抵押物而没有市场风险。新珈资本本身拥有建筑开发团队,对抵押物的处理比银行多了一条直接开发的渠道,在抵押物的处理中还有增加投资收益的可能;新珈资本的基金托管委托独立的第三方持有,避免了投资的道德风险。

该产品每年为投资者提供6%以上的投资收益(年化6%月现金回报+投资退出时的一次性红利收入)。

NO.2

2022年新珈资本将推出建设-持有-出租现金回报+资本收益模式(Build to Rent)

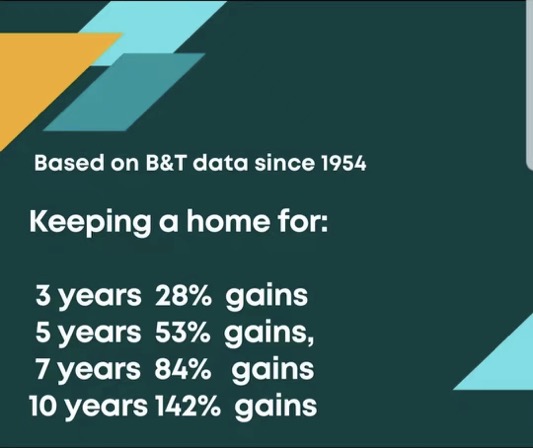

据新西兰最大的地产销售公司B&T 的统计数字表明:房产持有期为三年的投资者年平均回报为9.33%,持有期为5年的投资者年平均回报为10.6%,持有期为7年的投资者年平均回报为12%,持有期为10年的投资者年平均回报为14.2%。也就是说持有期越长,投资者的年平均回报越高。

新珈资本将利用自主开发建设的成本优势在Newland REITS产品系列中增加长期持有,获得Cash Flow +Capital Gain的地产投资项目,会给投资者带来比一般地产投资者更高的年平均投资回报。

NO.3 硬核科技风险投资项目

2022年新珈资本还将推出硬核科技风险投资项目,在持续深耕房地产投资与开发的基础上,为投资人提供具有高成长性硬核科技股权投资机会。

新珈资本始终坚持房地产+的投资理念,以房地产投资为基石,在基石稳健的基础上,寻找成长性强大的股权投资机会。

在长期跟踪调查的基础上,新珈资本将在2022年建立硬核科技风险投资项目库,从新西兰一些有核心专利技术的中小型科技型企业中挑选一些做更详细的尽职调查,并在适当的时候逐步向新珈资本的投资者推荐,同时新珈资本将充分披露项目的投资风险,供有风险投资兴趣的投资者选择。

NewLand Capital Management

新西兰金融监管局注册的金融服务商

Registered Financial Service Providers (FSP 761692)

新西兰投资移民签证资金合规项目

Comply with New Zealand Immigration’s “Acceptable Investments” Criteria

新西兰注册建筑大师协会会员

member of the Registers Master Builders Association (RMBA)

长

按

关

注

解锁更多精彩内容

image: Freepik.co