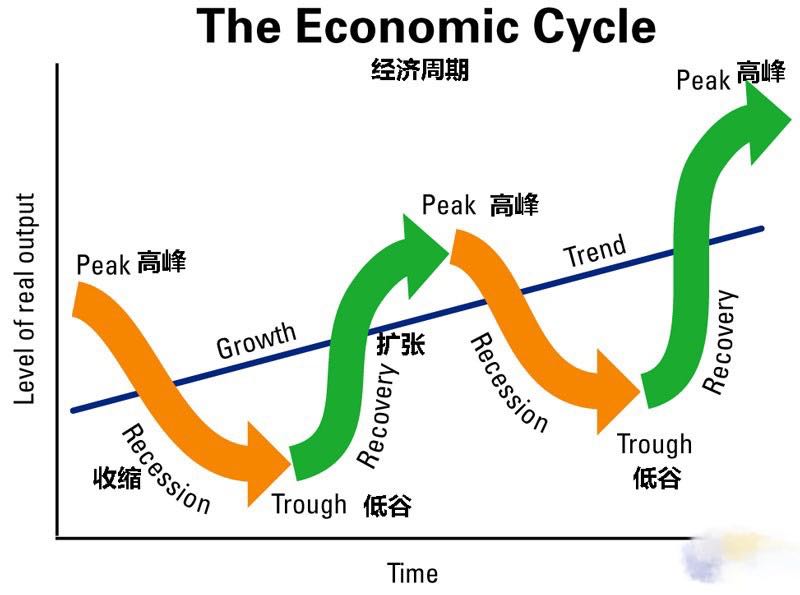

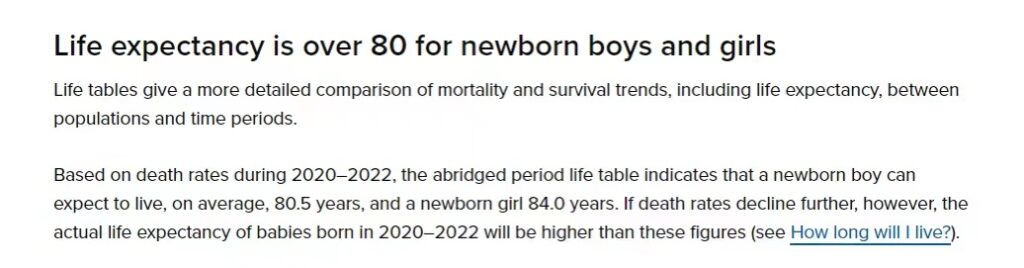

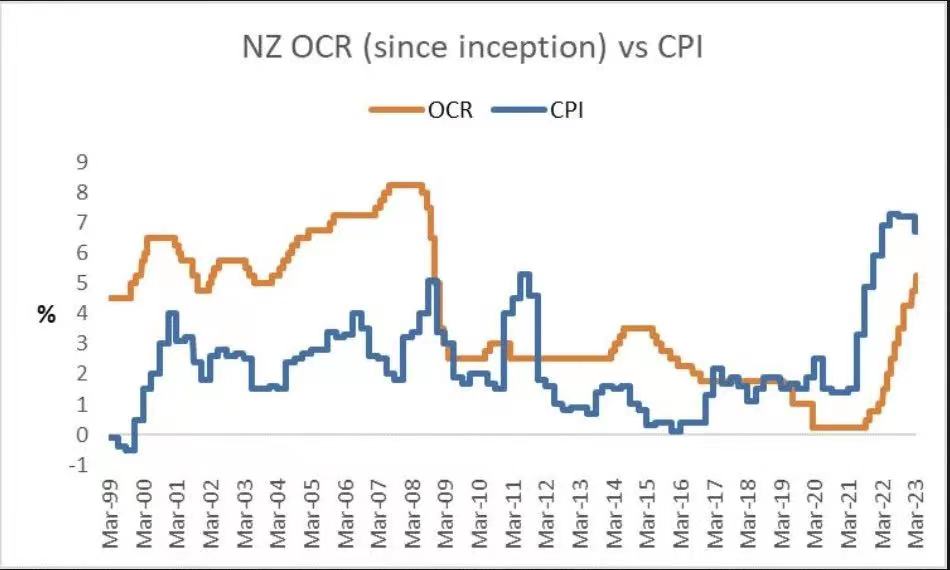

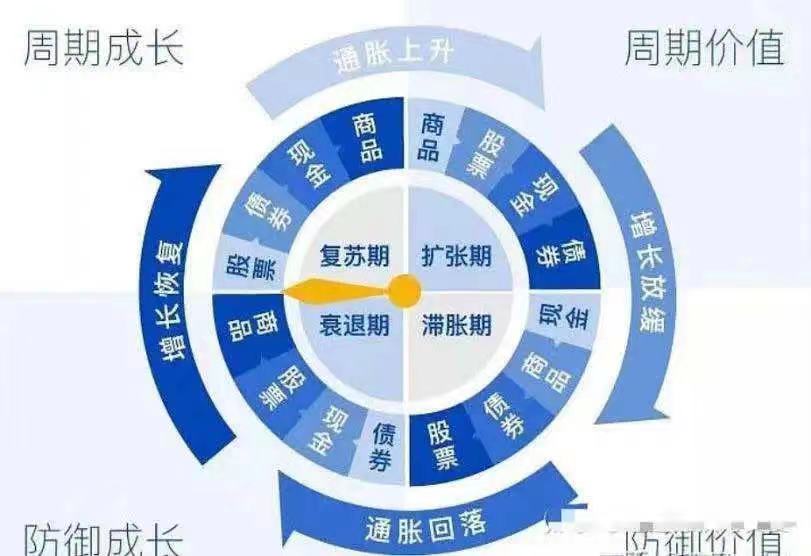

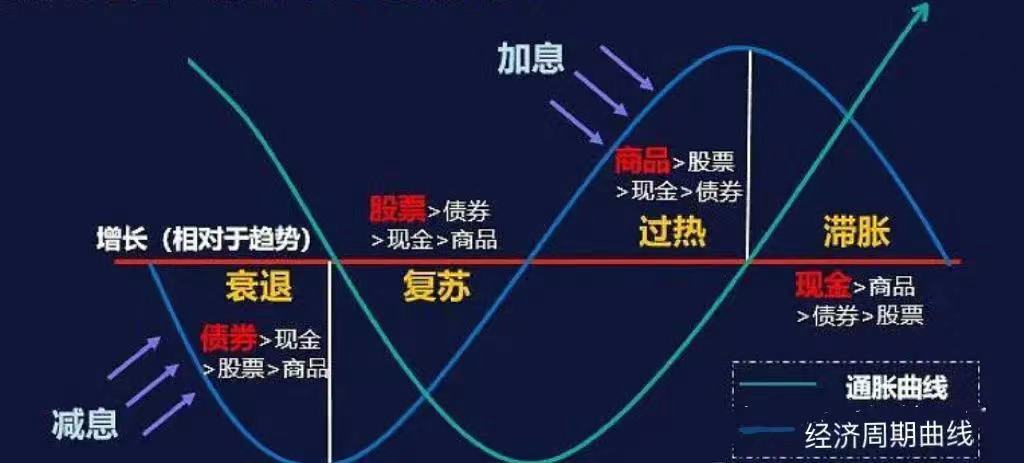

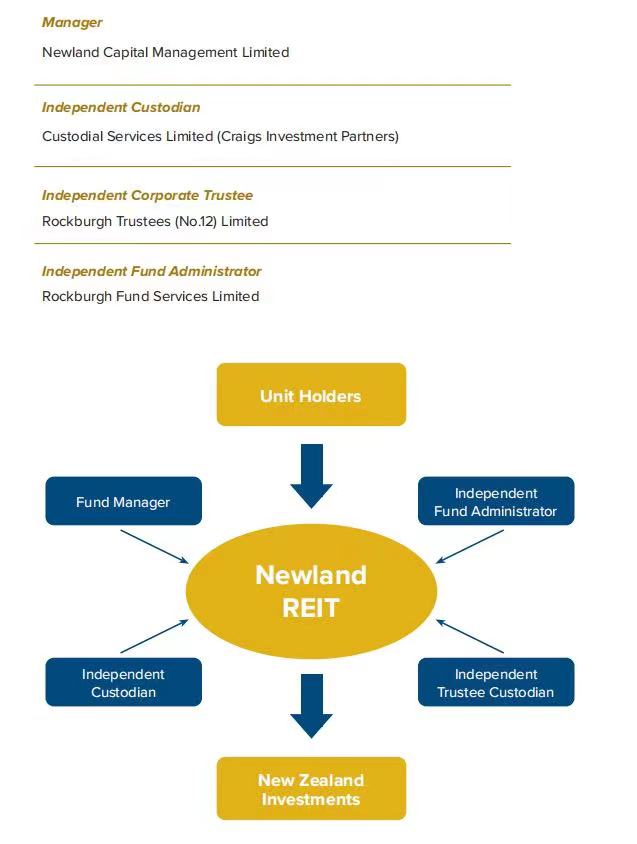

一些落花和一群归燕 30 4 月, 2023 Posted by: admin Category: 新闻 没有评论 如果说生命的两端都是黑暗,那么中间这段有光的几十年的时空里,我们总有机会经历一些千年一遇的,百年一遇的,几十年一遇的,甚至是十几年一遇的长期,中期,短期的周期交汇。经济周期也好,科技周期也罢,在这些长期中期短期甚至瞬息的交汇之中,我们生命内容的框架,枝干和细节就被貌似有形,实而无形的事件推手勾勒与填充着。 14600天的财富密码 新西兰统计局2023年2月21日公布的数据显示,新西兰新生男婴的平均预期寿命为80.5岁,新生女婴的平均预期寿命为84岁。男女平均下来, 是82.25岁。按照一年365天计算,人均寿命就是3万零21天。人生三万天,就这样被统计定格了。按照联合国25到64岁为工作年龄的统计,40年的工作时间也只有14,600天。在这14600天里的财务决定,承载着每个人一生的财富密码。 笃定选择 一个简单的方法,在做任何财务决定之前,先安安静静地问问自己:我这个决定一旦做出,对我未来三个月的影响是怎样的?对我未来三年的影响是种怎样的?对我未来三十年的影响是怎样的?这样问过自己并有了清晰的答案之后,希望会少一些攀援比较,患得患失。多一些对自己选择的笃定:知道每一个决定都是自己做出的,每一天的日子都是自己想过的。只有这样,才会慢慢练就一双穿越牛熊的财富慧眼,不被眼前短暂的市场波动以及资产价格波动所迷惑。 OCR上涨 比如眼下五月的奥克兰,窗外的秋雨淅淅沥沥,敲打下阵阵落花,在经历繁华盛夏的绽放之后,绚丽花季结束了。和这美妙花季一起结束的,还有奥克兰人曾经宽松荷包支持下的购买力。随着货币宽松政策结束,新西兰央行仅仅用了一年的时间,就把OCR从2022年4月5日的1.0%提高到了2023年4月5日的5.25%。 市场上把这波操作形象地比喻为“暴力加息”。暴力加息之下,太多人深受其害:在各大银行拥有存款的食利一族,备受高通胀导致购买力下降,财富缩水所苦;而过度借贷的中产一族,被跃升的房屋贷款利率逼迫,不得不压缩开支,把收入所得先拿去还了银行贷款,之后再做生活消费支配。 所以目前市场上有很多可以选择的资产,价格和几年前相比,相差很大。急着用钱了,资产价格就降下来了。以前钱松时候被推抬上去的价格自然也就回落了。 美林时钟 背后的逻辑和利弊市场上有太多声音。这里给出美林时钟做为参考,大约就是投资资产切换的选择依据之一吧。 1)复苏期:为刺激经济增长,央行会释放流动性,在逐步宽松的货币环境下,经济开始由衰退转向复苏,这一时期企业整体的盈利可能依然处于探底状态。但股票对经济复苏的预期更加敏感,相对债券与现金具有明显的超额收益,大宗商品表现可能仍然较弱。 2)扩张期:经济由复苏过度至扩张,增长的GDP或者过度宽松的货币政策推高CPI,此时通胀压力上升,在这种宏观环境下,大宗商品抗通胀能力更强,而股票、债券、现金无法有效抵御通胀,不是好的投资选择。 3)滞胀期:物价问题与民生息息相关,为维持物价稳定,央行开始采取紧缩的货币政策,经济增速会首当其冲受到影响。而CPI仍居高位,紧缩的货币政策将持续一段时间。紧缩过程中,股票、债券、大宗商品的投资价值会迅速降低,这时候持有现金(或大额存单、货币基金等现金等价物)是个不错的选择。 4)衰退期:紧缩的货币政策终将CPI拉到低位,此时经济处在下行通道,需求疲软。由于盈利预期减弱,流动性预期无改善,此时的股市基本无上涨逻辑,通胀下行使大宗商品表现较差。由于利率下行,债券会成为相对优质的大类资产。 下图是美林时钟的折线版,看起来更为直观。 无可奈何花落去,我们面对的当下是宽松货币政策如同落花流水,一去不返。似曾相识燕归来,我们迎接的是越来越多投资价值回归的资产选择。大背景大时代之下,切换投资资产,才是持盈保泰,财富长治久安的必须动作。 Newland REIT 新珈资本一向致力于打磨扎实稳健的投资产品,如果有物超所值的可投资资产出现时,可以迅速组织资金锁定优质资产,进而锁定投资人的财富收益。旗下第一抵押贷款基金提供费后税前年化8%回报,月度分红,这个俗称的“花不完”基金的投资本金用来借贷给第一物业抵押贷款,分红做为月度红利分配给投资人做为日常开支。是您财富持盈保泰的第一选择。任何投资意向,欢迎联系Hannah Zou 女士:022 043 2759。